Contratar un seguro de gastos médicos mayores es sinónimo de prevención y protección, su principal objetivo será mantener o recuperar la salud del asegurado y de su familia frente a alguna eventualidad.

Acá les voy a contar algunas cosas que muchos no saben que tienen que tener en cuenta al contratar un seguro de gastos médicos mayores:

- Debes estar sano ya que las enfermedades preexistentes generalmente no son cubiertas

- Existen tiempos de espera en algunas enfermedades para que la asegurada las cubra

- Hay dos tipos de costos que paga el asegurado que son el deducible y el coaseguro

- La suma asegurada en algunos casos es por padecimiento y en otros planes es anual

- Lo que muchos no saben es que para contratar un seguro de gastos médicos mayores debes estar sano ya que en la mayoría de los seguros no se cubren las preexistencias.

Las preexistencias son los padecimientos o enfermedades que hayas tenido antes de contratar tu seguro.

Si las enfermedades que has tenido son graves, en algunos casos la aseguradora puede solicitar que presentes algún informe médico y pueden llegar a cobrarte un extra prima o hasta a declinar asegurarte.

Si las enfermedades o accidentes previos, no son tan graves, lo más probable es que solo los excluyan.

En algunas aseguradoras se cubren estas enfermedades, cuando pasan algunos años (de 2 a 5 años) sin que la enfermedad preexistente haya generado gasto.

- Los tiempos de espera cambian, un poco, en cada aseguradora; pero básicamente es el periodo que tienes que esperar para que algunas enfermedades sean cubiertas por la aseguradora.

Por ejemplo, el embarazo tiene un periodo de espera de 10 meses, las piedritas en el riñón o vías urinarias tienen un periodo de espera de 2 años, algunos tipos de cáncer, así como los padecimientos en rodillas y columna también tienen un periodo de espera de 2 años.

Por eso es de suma importancia que tengas cuanto antes tu póliza de gastos médicos mayores, para que empieces a generar tu antigüedad, porque hay algunas enfermedades en las que no estas cubierto desde el día 1.

La buena noticia es que desde el día 1 estas cubierto por COVID-19 y por accidentes.

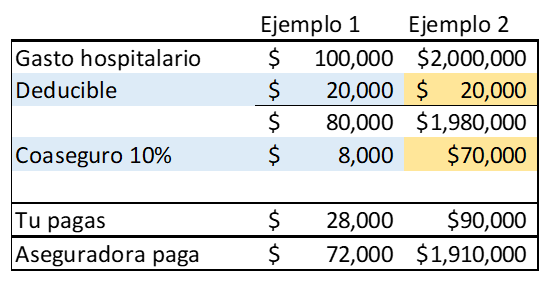

- Los costos que debes pagar tu (además del pago de la prima de tu póliza) son el deducible y el coaseguro. El deducible es el primer pago que vas a tener que realizar y el gasto de factura debe ser superior al deducible para que el seguro lo cubra. Y el coaseguro es un porcentaje que se aplica sobre lo que resta del gasto una vez ya aplicado el deducible. El coaseguro tiene un tope, es decir lo máximo que vas a tener que pagar por enfermedad por ese concepto.

Acá les dejo un ejemplo, para ver si se entiende mejor.

Si tienes un seguro con un deducible de $20,000 y un coaseguro del 10% topado a $70,000.

En el ejemplo 1, se puede ver que tu terminarías pagando $28,000 en un gasto hospitalario de $100,000 y en el ejemplo 2, se puede ver en que casos se usa el tope del coaseguro.

El tope del coaseguro lo que hace es te previene ante una cuenta muy cara, ya que en tu peor escenario ya sabes cuanto vas a pagar… el deducible + el tope del coaseguro. En este ejemplo pagarías $90,000 y la aseguradora $1,910,000.

- Por último, les quería comentar que la suma asegurada es el monto por el que se hacer responsable la aseguradora y en la mayoría de los planes es por padecimiento, pero en algunos planes mas flexibles o económicos, la suma asegurada puede ser anual.

La suma asegurada por padecimiento significa que tienes por ejemplo $100,000,000 para usar en un padecimiento, tal vez usas en una enfermedad catastrófica, $30,000,000 el primer año, $20,000,000 el segundo y todavía te quedan $50,000,000 por usar.

Cuando es anual, significa que todos los padecimientos o enfermedades que tienes en un año se acumulan, por ejemplo, si tu suma asegurada anual es de $60,000,000 y tuviste una enfermedad de $10,000,000 y en el mismo año una de $30,000,000 las dos se suman y ese año usaste $40,000,000 de tu suma asegurada, aunque de padecimientos diferentes. Lo bueno es que al año siguiente se vuelve a actualizar y empiezas con otros $60,000,000.

Y en ambos casos la suma asegurada es por persona no por grupo familiar.

¡Como siempre espero que te haya resultado de utilidad esta información y para cualquier consulta no dudes en contactarme!